OGGETTO: C.c.p.l. 28/11/2019 – EVR per anno 2023

Con riferimento all’Elemento Variabile della Retribuzione (EVR) relativo all’anno 2023, si comunica che il 14 aprile 2023 l’ANCE ROMA – ACER e le Organizzazioni Sindacali Provinciali hanno proceduto alla verifica degli indicatori territoriali contrattualmente previsti e alla conseguente determinazione degli importi erogabili nel territorio di Roma e Provincia.

Tale verifica è stata effettuata raffrontando il triennio 2022/2021/2020 con il triennio 2021/2020/2019 e gli indicatori territoriali presi in considerazione sono risultati positivi.

Ricordiamo in proposito che l’importo di EVR che ciascun’azienda deve concretamente erogare ai propri dipendenti è determinato di anno in anno in base ai risultati di due verifiche: a quella effettuata dalle parti sociali territoriali deve seguire, infatti, una verifica a livello aziendale.

Ciascuna impresa, pertanto, deve ora procedere al raffronto su base triennale dei seguenti due parametri aziendali:

-

- Ore denunciate in Cassa Edile (o in alternativa, per le imprese che non abbiano operai alle proprie dipendenze, ore lavorate, come registrate sul libro unico del lavoro);

- Volume d’affari IVA, rilevabile esclusivamente dalle dichiarazioni annuali IVA dell’impresa stessa, presentate alla scadenza prevista per legge.

Ai fini della verifica dei parametri aziendali relativa al 2023, le imprese prenderanno a riferimento il triennio 2022/2021/2020, confrontandolo con quello 2021/2020/2019.

Come sopra indicato, sempre con riferimento al 2023, l’esito di tale verifica può dare luogo a una delle seguenti situazioni:

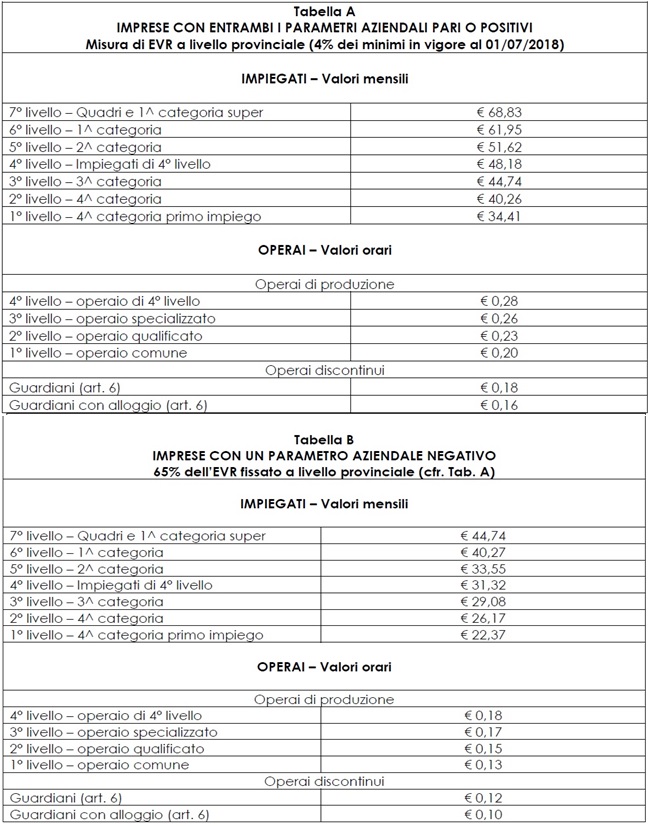

a) Se entrambi i parametri aziendali sono pari o positivi, l’azienda eroga l’EVR nella misura del 4% dei minimi tabellari in vigore alla data del 1° luglio 2018 (cfr. tabella A);

b) Se uno dei due parametri aziendali è negativo, l’azienda eroga l’EVR nella misura del 65% del suddetto 4% (cfr. tabella B).

c) Se entrambi i parametri sono negativi, l’azienda non eroga l’EVR.

L’impresa che, per il 2023, corrisponde ai propri dipendenti l’EVR nella misura ridotta di cui alla soprastante tabella B o che non corrisponde l’EVR, deve inviare entro il 15 maggio 2023 un’apposita autodichiarazione all’ANCE ROMA – ACER e alla Cassa Edile di Roma e Provincia, dandone comunicazione alle r.s.a. o r.s.u. laddove costituite.

Tale autodichiarazione ha per oggetto il non raggiungimento di uno o di entrambi i parametri aziendali e deve essere resa utilizzando il fac-simile allegato alla presente e trasmettendo, altresì, la documentazione concernente i trienni di riferimento.

L’autodichiarazione deve essere inviata a mezzo PEC ai seguenti indirizzi:

Si chiede cortesemente di riportare nell’oggetto della mail la dicitura “Autodichiarazione EVR anno 2023”.

Successivamente alla predetta scadenza e comunque entro il 31 maggio 2023, l’ANCE ROMA – ACER informerà le Organizzazioni Sindacali Provinciali delle autodichiarazioni ricevute dalle imprese. Entro i successivi 15 giorni, l’ACER e le predette Organizzazioni Sindacali s’incontreranno, se richiesto da queste ultime, per la verifica di tali autodichiarazioni, che comunque sarà effettuata esclusivamente sulla base della dichiarazione annuale IVA delle imprese nonché della documentazione della Cassa Edile riguardante le ore denunciate (o del libro unico del lavoro, nel caso di aziende che abbiano alle dipendenze soltanto impiegati).

Si precisa che l’EVR, come sopra determinato, spetta per il periodo dal 1° gennaio al 31 dicembre 2023. Pertanto, all’esito della verifica aziendale, con la prima retribuzione utile, le imprese dovranno corrispondere ai propri dipendenti anche l’EVR spettante per i mesi precedenti a partire da gennaio 2023, oltre che ovviamente quello spettante per il mese corrente.

Si segnala che il CCNL disciplina la specifica fattispecie delle imprese di nuova costituzione: tali aziende devono erogare l’EVR nella misura stabilita a livello territoriale, di cui alla soprastante tabella A. Ai fini della verifica dei parametri aziendali, il raffronto sarà poi effettuato anno su anno e biennio su biennio, fino al raggiungimento del triennio.

Si ricorda che, per espressa disposizione del CCNL, l’EVR non ha incidenza sui singoli istituti retributivi contrattualmente previsti, ivi compreso il TFR.

Infine, per quanto riguarda la tassazione agevolata così come prevista dalla normativa per le erogazioni premiali, segnaliamo che le imprese dovranno rendere telematicamente, prima dell’effettiva erogazione dell’EVR, la c.d. “dichiarazione di conformità”, collegandosi al portale web Cliclavoro, nella sezione ‘Deposito telematico contratti’. Una volta effettuato l’accesso tramite SPID, è necessario: inserire il codice 20230419125405666 corrispondente al deposito del verbale di verifica degli indicatori territoriali inerenti all’EVR > modifica > completare il quadro DPP con i dati riguardanti l’azienda. In particolare dovranno essere compilati i seguenti campi:

-

- Sezione 3: Beneficiari – indicare il numero dei lavoratori cui si erogherà l’EVR e l’anno di riferimento;

- Sezione 4: Premio (Euro) – indicare la stima del valore annuo pro capite del premio;

- Sezione 5: Obiettivi – indicare Produttività e Redditività;

- Sezione 6: Indicatori previsti nel contratto – mettere un flag alla voce n. 2;

- Sezione 8: Partecipazione agli utili dell’impresa – Selezionare “NO”.

F.to Il Direttore

Ing. Alfredo Simonetti